Nachdem ich jetzt seit etwas mehr als einem Monat wieder ein eigenes Girokonto habe, stellte sich mir die Frage, ob ich einen Überziehungsrahmen brauche bzw. haben will. Meine Angst war, dass vielleicht eine monatliche Abbuchung von meiner Bank abgeleitet werden würde, wenn sie den Konto-Saldo übersteigt. Ich habe meinen Banker angerufen und zu diesem Thema interviewed, mit interessanten Erkenntnissen.

Anmerkung: Im folgenden beziehen sich alle Zahlen auf die Raiffeisenbank. Bei anderen Banken können sich die Konditionen unterscheiden.

Überziehungsrahmen verstehen

Ein Überziehungsrahmen wird üblicherweise bis zum dreifachen Monatseinkommen gewährt und stellt im Prinzip einen Kredit dar. Deswegen wird dieser auch dem Kreditschutzverband gemeldet. Neben einer Einrichtungsgebühr kostet der Rahmen dann jedes Jahr 1% der Rahmenhöhe an Bereitstellungsgebühr. Hat man z.B. einen Rahmen von 6000€, dann kostet dies 60 Euro pro Jahr.

An Zinsen kostet der Rahmen 6,25% an Sollzinsen. Zusammengefasst also: 1% von Rahmenhöhe und 6,25% vom ausgenützten Betrag.

Hat man keinen Rahmen oder kommt man, z.B. durch eine Abbuchung der Kreditkarten-Rechnung, über den Rahmen, dann hängt es von der jeweiligen Bank ab, was passiert. Am Beispiel der Raiffeisenbank wird die Abbuchung nicht etwa storniert wie ich befürchtet hatte. Nein, es kommen zu den erwähnten Sollzinsen noch 5% Überzugszinsen hinzu.

Diese Überzugszinsen sind gewissermaßen die Bestrafung dafür, dass man “aus dem Rahmen fällt”.

Argument gegen einen Rahmen

Bei normaler Finanzgebarung sollte es den meisten Leuten eher selten gelingen ins Minus zu kommen. Und wer einen Rahmen hat, der schöpft ihn in den seltensten Fällen komplett aus.

Da Zinsen generell pro Jahr angegeben werden, kann man die täglichen Sollzinsen berechnen mit der Formel:

Tägliche Zinsen = Betrag * Zinsen * Tage_im_Minus / 365

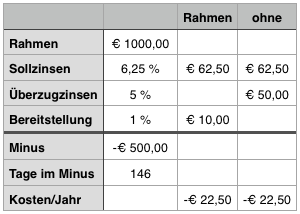

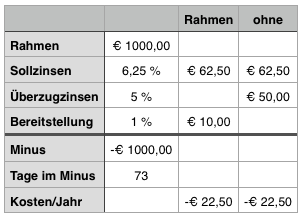

Es folgen zwei beispielhafte Berechnungen für einen Rahmen von 1000 Euro, einmal zur ganze ausgenutzt und einmal nur zur Hälfte. Die Fragestellung war: Wie viele Tage kann man ohne Rahmen den gleichen Betrag im Minus sein, so dass es einen immer noch billiger kommt?

Kommt man wirklich “versehentlich” 1000 Euro ins Minus, dann kann in diesem diesem Status 1,5 Monate verweilen. Kommt man 500 Euro ins Minus, im Vergleich zu einem Rahmen von 1000 Euro, dann kann man 4,5 Monate dort bleiben. Bis zu diesen Grenzen ist es billiger keinen Rahmen zu haben.

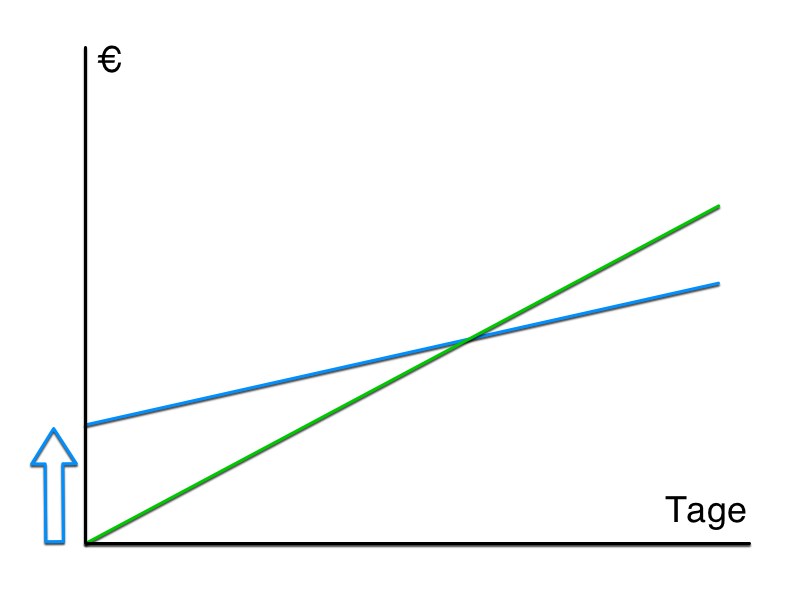

Folgende Grafik verdeutlicht den Unterschied:

Die Kosten ohne Rahmen (grün) beginnen bei Null zu laufen an und steigen steiler an (11,25%). Mit Rahmen (blau) beginnen die Kosten bei der Bereitstellung (1% vom Rahmenhöhe) und steigen dafür flacher an (6,25%).

Der Schnittpunkt beider Linien liegt umso weiter rechts (mehr Tage) umso geringer ein verfügbarer Rahmen auch ausgenützt wird. Bei einem Rahmen von einigen tausend Euro ist der 1%-Start-Podest so hoch, dass der Schnitt erst nach sehr langer Zeit passiert.

Fazit

Klarerweise ist die Bank naturgemäß daran interessiert möglichst hohe Kosten von uns Kunden zu kassieren. Es sagt einem natürlich keiner, dass man über lange Strecken günstiger fährt, wenn man auf einen Überziehungsrahmen verzichtet.

Wir haben gesehen, dass es natürlich einen Punkt gibt, ab dem ein Überziehungsrahmen weniger kostet. Wenn man allerdings vor hat das mögliche Minus bei seinem Rahmen vollständig und über längeren Zeitraum auszunützen, dann läuft ein Rad im Dreck. Man bekäme nämlich einen Konsumkredit um die Hälfte des Geldes.

Wer sich andererseits bemüht sein Konto möglichst nie zu überziehen (oder wem so etwas nur versehentlich und zeitlich kurz passiert) der kann sich die Fixkosten für einen Überziehungsrahmen sparen.

Klar, es geht hier um wenige Euro. Aber hier geht es um’s Prinzip: warum soll man seiner Bank Geld schenken?

One Response to Überziehungsrahmen unnötig